Betongold

Bis zum Jahre 2021 war die Welt noch in Ordnung. Dieses Bild stammt aus dem Jahre 2021.

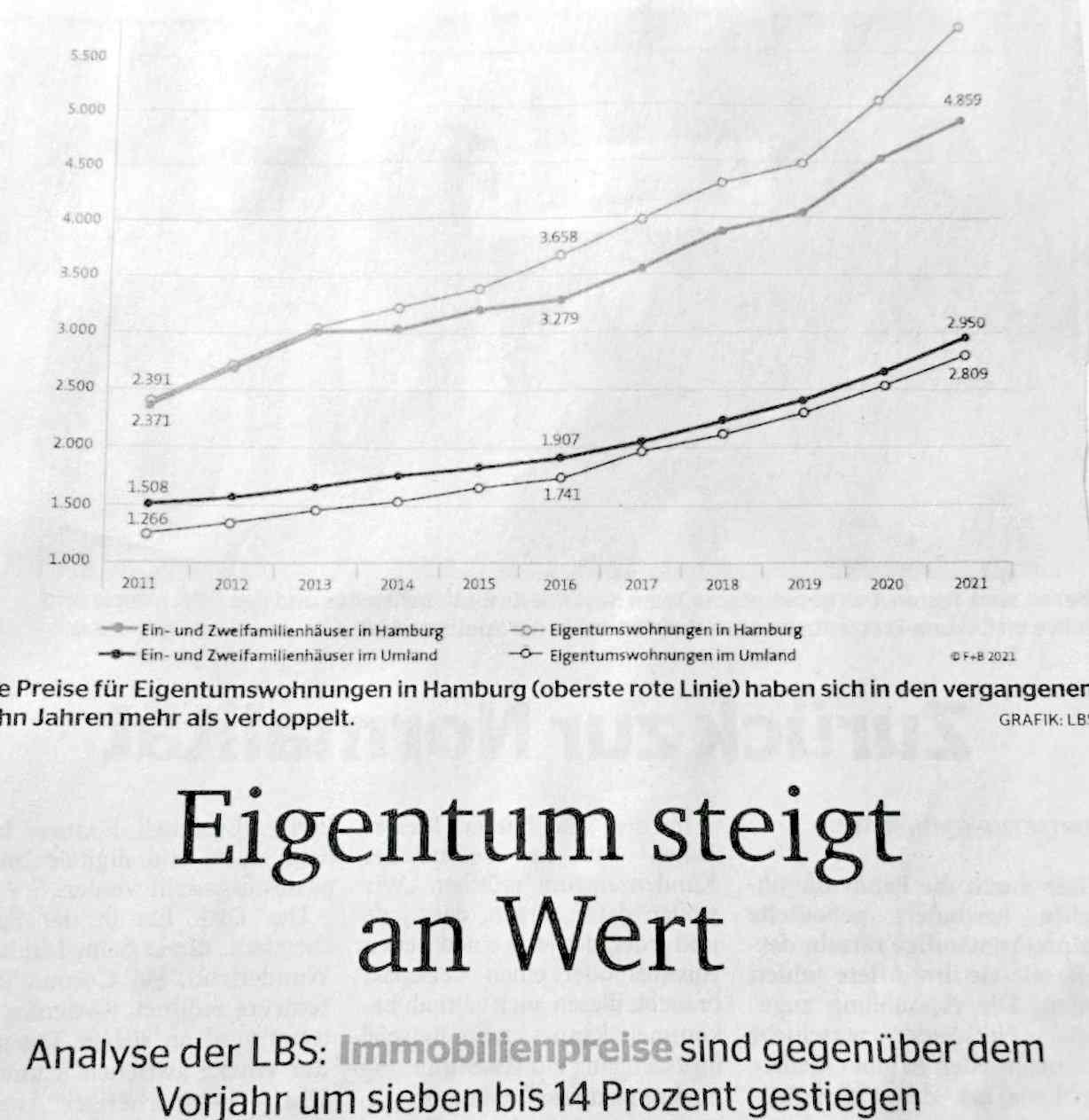

Physische Immobilien im Raum Hamburg haben sich in den letzten 10 Jahren im Wert verdoppelt, also 100% (siehe obige LBS-Grafik). Immobilienaktien haben sogar ca. 200% im Zeitfenster 2011 bis 2021 zugelegt.

Da die Wertsteigerung von physischen Immobilien nach 10 Jahren und einem Tag steuerfrei sind, muss man dagegen die Wertsteigerung bei Aktiengesellschaften versteuern. Der Steuersatz liegt für Aktien i.d.R. zwischen 25% und 30%. Nicht zu unterschätzen ist auch die vorgeschriebene Tilgung in einer physischen Immobilie, weil dieses „Zwangssparen“ von großer psychologischer Bedeutung ist. Außerdem ist bei einem Haus oder einer Eigentumswohnung die risikolose Hebelwirkung ein weiterer entscheidender Vermögensbaustein. Bei einer Kreditfinanzierung und einem Eigenkapital von ca. 10 bis 20 % entsteht ein Hebel von fünf bis zehn. Dieser Hebel ist bei echtem Betongold risikolos, während ein Hebelprodukt an den Finanzmärkten viele Tücken und Risiken beinhaltet und faktisch nicht risikolos zu haben ist und schon gar nicht über mehrere Jahre so durchführbar ist. Immobilienaktien schwanken im Wert (über mehrere Jahre gesehen) derart an Wert, dass hier nur ein Einstieg und ein Halten von Immobilienaktien zu empfehlen ist, wenn man darauf achtet, dass der RSL-Wert mindestens größer als 1,05 ist. Siehe dazu auch die Themen dieser Website. In bestimmten Zeitfenstern läuft die Wertsteigerung der Immobilienaktie weit höher als der physischen Immobilie.

Die Händelbarkeit spricht für die Aktie. Der Ein- und Ausstieg ist innerhalb eines Börsenhandelstag erledigt. Bei einer physischen Immobilie gestaltet sich das alles sehr viel schwieriger. Kauf und Verkauf ist nur mit Hilfe eines Notars möglich. Ein Verkaufsprozess einer Immobilie beansprucht mehrere Monate und ist alles andere als mit einem Mouse-Click erledigt. Wie so oft im Leben sind Dinge, Personen oder Beziehungen, die zuerst eine hohe Hürde darstellen, die nachhaltig bessere Wahl. Das betrifft nicht nur Wertanlagen sondern auch Lebenspartner und Wahl und Ergreifung eines Berufes.

Über den Zeitrahmen von zehn Jahren und mehr, bietet die physische Immobile mehr Sicherheit und je nach Befinden des Aktienmarktes auch die höhere Wertsteigerung. Im Jahre 2022 ist die physische Immobilie im Wert lange nicht so „unter die Räder gekommen“ wie eine Immobilienaktie. Bei der Betrachtung bis zum Jahre 2021 war die Immobilienaktie im Vergleich zur physischen Immobilie der klare Sieger. Seit dem Jahr 2022 hat sich das Bild 180% gewendet. Jetzt ist die physische Immobilie der klare Sieger. Warum ist das so. Nachfolgend ein paar Erklärungsversuche und eigenen (gute, aber auch schmerzhafte) Immobilienerfahrungen.

Eine physische Immobile mit Kreditfinanzierung schneidet besser ab, als eine Geldanlage in Aktien. Die Hebelwirkung und das Zwangssparen (Rückzahlung der Hypothek) spaltet am Lebensende die Bevölkerung von mittellos bis vermögend. Würde der Staat jedem Immobilienkäufer eine Banksicherheit von mindestens 10% zur Verfügung stellen (wie es in Großbritannien der Fall ist), dann würde ein wesentlich größerer Bevölkerungsanteil zu einer Wohnimmobilie gelangen. Letztlich wäre das auch eine Art von Altersvorsorge und würde zu einem „breiterem“ Wohlstand in der Bundesrepublik Deutschland sorgen. In anderen europäischen Ländern ist der Eigenimmobilienanteil in der Regel höher als in Deutschland.

Was viele nicht wissen: Der kreditfinanzierte Kauf einer vermieteten Eigentumswohnung ist einfacher (und auch preiswerter) als der kreditfinanzierte Kauf einer leeren Eigentumswohnung zur Eigennutzung. Zum einen ist ein vermietetes Objekt ca. 30% günstiger als eine freie Immobilie. Zum anderen braucht man wesentlich weniger als 20% Eigenkapital und der persönliche freie Budgetrahmen muss nicht besonders hoch sein, da in der Regel nur ca. 100 bis 200 Euro pro Monat persönliche Zuzahlung erforderlich sind. Die eigentliche Last wird vom Mieter getragen und somit vom Mieter abgetragen. Nach ca. 5 bis maximal 10 Jahren sollte die vermietete Immobilie in den Gewinn laufen. Es ist der ideale Start in Immobilien. Sie bildet zu gleich stilles Eigenkapital, dadurch wird es mit der zweiten Immobilie einfacher. Ein idealer Weg des Einstiegs, aber die Gefahr von Klingonen (s. unten) angegriffen zu werden scheint dem Deutschen recht wahrscheinlich zu sein. Schade, denn auf diese Weise kann selbst ein Normalverdiener zu Eigentum kommen. Und entweder zieht man selbst beispielweise nach 20 Jahren in die Immobilie ein oder es ist der Grundstein zur Finanzierung einer eignen Immobilie erfüllt. Die Budget- und Eigenkapitalhürden sind auf dem normalen Wege -ohne den Umweg der vermieteten Immobilie- recht hoch.

Noch ein Faktor beim Immobiliensparen: Bei einer kreditfinanzierten vermieteten Eigentumswohnung können Sie komplett alle damit verbundenen Kosten von der Steuer absetzen. Bei Eigennutzung können Sie die Kreditzinsen, Instandhaltungen und Schönheitsreparaturen nicht steuerlich anrechnen, haben dafür aber mehr Lebensqualität.

Fazit: Die kreditfinanzierte vermietete Immobilie schlägt die barbezahlte eigengenutzte Immobilie um Längen. Aufgrund der Hebelwirkung schlägt die kreditfinanzierte Immobilie die vergleichbare Geldanlage in Immobilienaktien. Ohne Kredit macht der Kauf von Immobilienaktien wesentlich mehr Sinn und ist komfortabler als ein Kauf einer physischen Immobilie. Die höchste Sicherheit, aber auch die niedrigste Rendite ergibt sich aus der barbezahlten vermieteten oder eigengenutzten Immobilie. Eine wesentlich höhere Rendite lässt sich mit der Aktienanlage erzielen. Die höchste Rendite entsteht durch die Hebelwirkung bei einer kreditfinanzierten Immobilie. Durch das „Zwangssparen“, den inflationssicheren Wertzuwachs, durch die steuerlichen Absetzungsmöglichkeiten des Kredits und Aufwendungen zur Werterhaltung und schließlich dem steuerfreien Verkauf nach zehn Jahren stellt die kreditfinanzierte vermietete Immobilie die beste Geldanlage des 21. Jahrhunderts da. Das ist Betongold! Das alles bietet echtes Gold nicht. Somit ist Betongold dem echten Gold vorzuziehen.

Für den ersten Kauf einer vermieteten Eigentumswohnung sind die Hürden bei der Bank längst nicht so hoch, wie für den Kauf einer Immobilie zum Selbernutzen. Oftmals liegt die Anfangsbelastung auch nur bei 100,- Euro pro Monat, da die Hauptlast vom Mieter gezahlt wird. Achtet man auch darauf, dass neben der Immobiliensubstanz (Lage, Verkehrsanbindung, Baujahr, Energieausweis und u.a. Eigentümerprotokolle, gefülltes WEG-Konto) auch der Mieter von Beruf, Alter und Familienstatus solide und solvent ist, ist die Wahrscheinlichkeit hoch, den richtigen Einstieg gefunden zu haben. Der größte Vorteil bei dieser Vorgehensweise ist, dass über die Jahre stilles Eigenkapital durch die Rückzahlung der Hypothek gebildet wird. Die Hürden für die nächste Immobilie sind dann schlagartig niedrig. So kommt man ohne große Anstrengung letztlich zur eigenen Immobilie. Leider ist dieser bequeme Umweg für die meisten Menschen unbekannt oder löst eher ein Unbehagen aus. Schade!

(Nachtrag 26.06.21) Musterbeispiel für die Jahre 2008 bis 2021: Vor 10 bis 13 Jahren funktionierte folgende Beispielrechnung: Mit Eigenkapital TEU 20 plus Bank-Hypothek TEU 80 reichte es für den Kauf einer TEU 100 Immobilie. Bei 3 % Tilgung waren ca. 50% der Hypothek nach 10 Jahren abbezahlt. In diesen 10 Jahren stieg die Immobilie im Hamburger Raum um 100% (siehe obige Grafik der LBS). Nun konnte man nach 10 Jahren diese Immobilie für TEU 200 verkaufen. Da die Restschuld nur noch TEU 50 betrug, konnte man bei dieser (kleinen) Immobilie nun TEU 150 steuerfrei einsacken. Der Einsatz belief sich auf TEU 20 plus grob TEU 30 laufende Tilgung in den 10 Jahren auf ca. TEU 50 (genau genommen sogar noch mehr durch den Annuitäteneffekt). Der Erlös belief sich auf TEU 200 minus TEU 50 Restschuld bei der Bank, das macht netto TEU 150 Auszahlung. Von TEU 150 minus TEU 50 aufgewendetem Eigenkapital abgezogen ergibt TEU 100 als Gewinn. Also aus TEU 50 wurden TEU 150, das ist eine gute Verdreifachung des Eigenkapitals !!!! (Ohne Kredit wäre es nur eine Verdopplung., da der Einsatz ja TEU 100 gewesen wären. An diesem Beispiel sieht man den Unterschied durch den Kredithebel!). Das ist natürlich sehr gut, vor allem mit wenig Risiko bei guter Immobilienauswahl und Lage! (Sonst eher nicht!)

(Nachtrag 26.06.2021) Ausblick ab dem Jahre 2023 und dazu eine Warnung: Sollten in den Jahren 2023, 2024, 2025 oder später die Hypothekenzinsen um wesentlich mehr als 0,5 % steigen (die Wahrscheinlichkeit ist mind.50% dafür, da die FED den Paradigmenwechsel schon angekündigt hat), dann ist die Immobilien-Boomphase höchstwahrscheinlich am Ende. Auf jeden Fall lässt sich noch einmal eine solche (Grafik s.o.) Zehnjahressteigerung NICHT wiederholen. Die Immobilienpreise waren ja hauptsächlich aus zwei Gründen so massiv gestiegen: a) der Run auf die Ballungszentren, b) der kontinuierliche langandauernde Zinsverfall, c) Anlagenotstand wg. Lehman-Krise/Finanzmarktkrise im Jahre 2008. Nun sind wir bei den Zinsen nahe Null angelangt. Jedenfalls fällt der entscheidende Wertsteigerungsgrund durch fallende Zinsen weg. Man kann nur hoffen, dass die Hypothekenzinsen zwischen 0,5 und 1,5% bleiben. Bei evtl. weiteren Zinssteigerungen drohen Preisrückgänge und deshalb evtl. Verluste! Folgende Gründe wie Tapering der EZB- und FED-Anleihekäufe, Auslaufen der Corona Ankurbelungsmaßnahmen USA und EU, Zinserhöhungen von EZB und FED u.a. wegen einsetzender höherer Inflation sind/wären keine guten Nachrichten für den Zinsmarkt und den daraus resultierenden Immobilienpreisen. Steigen die Zinsen, dann fallen die Immobilienpreise. Bäume wachsen nicht in den Himmel! Auch wenn in London oder Tokyo noch ganz andere Preise aufgerufen werden. Fazit: Weitere Preissteigerungen ab dem Jahre 2023 sind deshalb eher unwahrscheinlich, so meine persönliche Einschätzung, eine Glaskugel habe ich leider nicht. Also aufpassen! (Oder es droht ein Angriff der Klingonen, siehe unten :-)). Für Verkäufer scheint das Jahr 2022 deshalb wahrscheinlich optimal zu sein. Sollte die neue Bundesregierung drastische Maßnahmen beschließen, dann war schon das Jahr 2021 das vorläufig beste Jahr zum Verkauf. Hoffen wir mal auf Vertrauensschutz und Übergangsregelungen, wenn der politische Wind drehen sollte. Der wichtige Zinsniveaueinfluss der FED und der EZB sollten frühestens im Laufe des Jahres 2022 oder 2023 marginal anfangen zu greifen. Somit leuchtet noch das Immobilien-Ampel-Licht hellgrün. Für den Käufer wird es sowieso nicht preiswerter, denn sollten die Preise für Immobilien wegen ultraleicht anziehender Zinsen billiger werden, dann verteuert sich im gleichem Zug die Immobilienfinanzierung.

Anmerkung am 14.11.2022: Die „Zukunft der holprigen Zeit“ kam nun viel schneller und anders als gedacht, das ist lebenstypisch. Rückwirkend betrachtet war Ende 2021 der beste Moment zum Verkauf einer Immobilie. Putin hat die Welt verändert. Zusätzlich kommen noch die belasteten Beschlüsse der rot-grün-gelben Bundesregierung hinzu. Primär sind die Zinserhöhungen und Preissteigerungen für Energie das eigentliche Dilemma. Die Immobilienfinanzierung ist weit teurer ausgefallen, als der aktuelle Preisverfall bei Immobilien. Somit ist ein Immobilienerwerb nur wenigen vorbehalten. Leider. Das ist grundsätzlich ein Systemfehler. Hier macht es der britische Staat besser. Eine höhere Eigentumsquote der Bevölkerung sorgt für einen breiteren Wohlstand. Die Aktie TAG Immobilien (DE0008303504) ist weit unter meiner kritischen Marke von 1,05 als RSL-Wert gefallen. Die Aktie notiert aktuell bei 7,20 Euro (am 07.12.2022 5,63 €). In diesem sieben Euro Preisbereich notierte sie auch schon im Jahre 2011. Am 01.06.2021 notierte die Aktie bei 26,22 Euro. Somit wurde der langsame Preisanstieg von über 10 Jahren (fast 300%) innerhalb von ca. einem Jahr (!!!) zu Nichte gemacht. Rückwirkend betrachtet sind Immobilienaktien im Gegensatz zu physischen Immobilien keine Langfristanlagen.

Nachtrag 12.04.2022: Das Ende des Immobiliensbooms kommt schneller als gedacht. Neubauten sind durch verschärfte Umweltauflagen deutlich teurer geworden. Grund ist, dass jetzt nicht mehr das Effiziensgebäude KfW 55 ausreicht, sondern nun 40 (EH/EG) gebaut werden muss, um die preiswerte KfW Finanzierung zu erhalten, die viel Banken als Eigenkapital in die Baufinanzierung hineingerechnet haben. Zusätzlich sorgen höhere Kosten für Baumaterialien wie Beton, Holz und Metalle für höhere Preise. Absoluter Killer sind die Hypothekenzinsen geworden. Von ca. 0,5 bis 0,9 Prozent sind diese nun auf ca. 1,8 bis 2,3 Prozent angezogen. Damit ist ein Hausbau für viele in noch weitere Ferne gerückt. Wie soll da noch neuer Wohnraum entstehen?

Das klingt nun nicht mehr alles sehr positiv und jede Medaille hat ja sowieso zwei Seiten.

Beispiel: Immobilienaktien: TAG-Immobilien. Wer diese Aktie am 21.02.2020 zu 25,04 Euro kaufte und voller Panik diese Aktie am 18.03.2020 zu 14,93 Euro verkaufte hat einen satten Verlust von 40% hingelegt. Aktien sind halt (viel) volatil(er) als Immobilien selbst.

Nachtrag / Anmerkung vom 15.01.2024 die Immobilien Aktie Vonovia SE (ISIN: DE000A1ML7J1 ) kostet heute ca. 28 Euro. Der Buchwert (Substanzwert) der Aktie wird auf ca. 39 Euro pro Aktie geschätzt. Das heißt, man bekommt die Immobilienaktie Vonovia zur Zeit ca. 30 Prozent unter Buchwert. Aus meiner Sicht ein klarer Kauf. Ähnlich dürfte es auch für Wohnimmobilien jetzt sein. Wer nicht einen kreditfinanzierten Kauf nötig hat, der kann jetzt im Jahr 2023/2024 sehr preiswert eine Immobilie kaufen. Wie die Vonovia Aktie werden Immobilen eine Preissteigerung von bestimmt 30% plus hinlegen, wenn in den nächsten Jahren die Zinsen von ca. 4 % auf vielleicht 2 % fallen. Eine Preissteigerung sowohl bei der Vonovia Aktie, als auch bei physischen Immobilien ist so sicher wie das Armen in der Kirche. Im Jahr 2021, als die Welt noch in Ordnung war, notierte Vonovia oberhalb von 50,- Euro. Der Buchwert notierte bei 42,- Euro. Das ist auch verhältnismäßig normal. Der Aktienkurs notiert i.d.R. höher als der Buchwert. Jetzt im Jahr 2023/2024 notiert die Aktie unterhalb des Buchwertes. Da nicht davon auszugehen ist, dass der Wohnungsbestand wertmäßig drastisch abzuwerten ist, wird der Aktienkurs wieder über den Buchwert steigen. Somit ist davon auszugehen, dass mit den Zinssenkungen der nächsten Jahre die Immobilen und die Wohnungsvermietungsaktien im Wert steigen werden. Wer Geld hat, steigt jetzt ein. Die längerfristige Perspektive verspricht Wertsteigerungen.

Beispiel: physische Immobilie: Meine Schwester und mein Schwager (beide Lehrer und so in Geldangelegenheiten ähnlich wie Bankangestellte gestrickt nach dem Motto: „Im Kauf liegt der Gewinn“) standen vor ca. 35 Jahren vor der Entscheidung beruflich in den Landkreis Stade (bei Hamburg) oder nach Lüchow-Dannenberg (damals Zonenrandgebiet zur DDR) zu wechseln. Nach dem Wechsel sollte eine gebrauchte Immobilie gekauft werden. Schon damals war der Landkreis Stade wesentlich teurer als der Landkreis Lüchow-Dannenberg. Ihnen war damals Stade (Kreisstadt) zu teuer und so fiel die Entscheidung auf Lüchow (ebenfalls Kreisstadt). Meine Schwester sagte damals noch: „Die Hamburger hätten die Preise in Stade versaut“. Und wie sieht die Bilanz heute aus? Ihr Haus in Lüchow ist nur noch ca. 30 bis 40% vom damaligen Kaufpreis wert, umgekehrt sind die Immobilien in Stade zwischen 250 und 400% gestiegen. So kann man sich verkalkulieren. Aber wem sag ich das, ich selbst habe es auch bitter erlebt (siehe nächster Absatz).

Lage, Lage, Lage ist der wichtigste Faktor bei der Immobilienbewertung. Das bedeutet die alte Immobilienweisheit. Obwohl ich diesen Satz kannte, ignorierte ich ihn beim Kauf meiner ersten Immobilie. Ohne Ahnung von Immobilien kaufte ich als 36Jähriger blauäugig ein Zweifamilienhaus in Neuhaus/Oste ca. 20 km süd-östlich von Cuxhaven. Die ca. 80 Jahre alte Immobilie verschlang jedes Jahr mehr als 10.000 Euro für Reparatur, Instandhaltung und Sanierung. In der strukturschwachen Gegend gab es keinen Supermarkt im Ort (und auch nicht im Umkreis von 4 km), und der Bus fuhr ca. dreimal am Tag. Also schlechte Lage aus Sicht der Verkehrsanbindung. Schlechte Lage aus Sicht der Infrastruktur. Schlechte Lage aus Sicht von guten Arbeitsplätzen. (Die besten Mieter waren die Hartz IV Mieter, jedoch nur solange wie diese regelmäßig beim Hartz IV Amt erschienen. Ansonsten strich die Behörde zuerst deren Unterstützung und dann etwas später auch die Miete. Warum? Die Hartz IV Behörde hoffte wohl auf unterstützenden Druck durch den Vermieter, anders kann ich es mir nicht erklären. Leidvoll kann ich dazu auch Beweise liefern.) Es lief jedenfalls auf ca. 3,33 bis 4,- Euro Kaltmiete pro Quadratmeter hinaus, so dass die Bilanz eines Jahres oftmals so aussah: Mieteinnahme Netto kalt: 8000,- Euro und Reparaturaufwand 15.000,- Euro. Unterm Strich satte 7000,- Euro Verlust. Glücklich war ich, wenn ich das Haus komplett ohne Leerstand vermietet hatte, da die Bank regelmäßig abbuchte. Es gab Monate, da musste ich von 900,- Euro leben, als ich mal einen längeren Leerstand des Hauses hatte. Zusammenfassung: Schlechte Lage und ein schlechter Zustand des Hauses ergab schlechte Mieter! Die Mieterqualität ist das Ergebnis aus der Immobilie und deren Lage. Mehr Fehler kann man eigentlich gar nicht machen. So blieb mir nichts anderes übrig, die Immobilie mit einem Riesenverlust wieder zu verkaufen. Also, ein wohl eher seltenes Beispiel für einen missglückten Immobilienkauf, aber der Ehrlichkeit halber hier berichtet. Und dieser Fehlkauf belastete mich sowohl finanziell als auch psychisch. Ich hatte dieses Haus von 1996 bis 2015, also 19 lange Jahre. In dieser Zeit verlor das Haus mehr als 50% an wert, während jede Immobilie in Hamburg sich um mehr als 100% verdoppelte. Und das aus Sicht aus dem Jahre 2015. Hamburger Immobilien verdoppelten sich kurz danach nochmal innerhalb von weniger als sieben Jahren. Deshalb: Lage, Lage, Lage.

Nochmal zwei m.E. repräsentative Beispiele zum Thema: „Am Lebensende spaltet Immobilieneigentum die Bevölkerung von mittellos bis vermögend.“

Mein ehemaliger Arbeitskollege Y. [(Arbeitskollege aus dem IT-Datenmanagement HASPA)] liebäugelte ab dem Jahre 2015 mit dem Kauf einer Immobilie. Von Jahr zu Jahr beobachtete er die Immobilienpreise. Er sagte sich, wenn die Preise nächstes Jahr um 10% zurückgehen, dann kaufe ich. Der Markt war nicht auf seiner Seite. Die Preise von Hamburger Immobilien legten umgekehrt fast jedes Jahr um 10% zu. Zwischendurch kaufte er sich ein Neufahrzeug, einen schicken BMW. Das ging natürlich zu Lasten seines Eigenkapitals. Als er dann endlich zu einem Finanzierungsvorgespräch zu seinem Bankberater ging, um den Finanzierungsrahmen auszuloten, wunderte er sich über die restriktiven Vorgaben der Bank (nur grünes Licht für ein Immobilienkreditrahmen von 350.000 Euro; das ist für Hamburg nicht viel Geld, da schon eine gebrauchte Immobilie mindestens 4000,- Euro pro qm kostet. Es hätte nur für eine gebrauchte maximal 80 qm große Wohnung gereicht, dennoch wäre es ein Einstieg zur Vermögensbildung gewesen. (Schade, es wäre ein preiswerte entscheidende Grundsteinlegung für ihn gewesen.) Bei einer vermieteten Immobilie hätte es auch locker eine 100 qm Wohnung und besserer Lage/Baujahr sein können s.o. ). Er wurde für einen möglichen Hypothekenkredit also an der sehr/eher kurzen Leine gehalten, so dass er den Plan von Eigentum aufgab, da er einen höheren Anspruch hat(te) und ihn das restriktive Bankgespräch frustriert hatte. Heute lebt Y. in Kaltenkirchen (Speckgürtel zu Hamburg) und zahlt mit seiner Frau zusammen weit mehr als 1500,- Miete monatlich in einem „08/15 Reihenhausneubau“ unweit einer gut befahrenen Straße. Die Vermögensbildung beträgt also Null Euro, und das Wohnerlebnis ist eher nur gut durchschnittlich. An eine eigenen Immobilie denkt er nicht mehr. Hätte er sich nur etwas mehr um dieses Thema zur rechten Zeit gekümmert und kein neues Auto gekauft, dann hätte er zumindest genau so ein Reihenhaus (aber nicht mit direkter Straßenlage) kaufen können, in dem er heute zur Miete lebt. Oder er hätte den Einstieg über die vermietete Immobilie gefunden, um später noch mal sich besser zu positionieren. Das macht den Unterschied! Der Unterschied ist am Anfang klein und wird zum Lebensende groß.

Dagegen die Geschichte von X. [(Bankangestellter HASPA, ehemaliger Filialleiter und Betriebsart)]. X. und ich waren genauso Teamkollegen wie Y. und ich zu einem späteren Zeitpunkt [(Team Koenig / Team Franken)], deshalb kenne ich die Geschichten so genau. X. wollte schon immer in der eigenen Immobilie leben. Als ihm vor ca. 30 Jahren die HASPA sagte, er hätte zu wenig Eigenkapital, verkaufte er kurzerhand sein Auto (es war zufälligerweise damals auch ein BMW). Er sagte sich, ok, so sind die Vorgaben und für wenige Jahre komme ich auch in Hamburg ohne Auto klar. Damals musste man als Mitarbeiter 15% Eigenkapital aufbringen (diese Regelung wurde Anfang des neuen Jahrtausend abgeschafft), während sehr solvente Kunden schon immer ohne Eigenkapital eine Finanzierung bekamen, wenn die Budgetrechnung es sehr gut hergab. Gegen den Rat seiner Bankarbeitskollegen kaufte er seine erste Immobilie (Stadtteil: Lemsahl Bezirk Hamburg-Wandsbek). Die Bankarbeitskollegen führten 100 Gründe auf, warum er sich einen Immobilienkauf doch eher nicht leisten sollte!!! X. sagt heute noch über seine Arbeitskollegen: Der Deutsche ist an sich ja schon sehr vorsichtig, aber der „Haspanese“ ist doppelt vorsichtig. Sein beliebter Spruch über seine Kollegen: „Bedenke, es könnten ja die Klingonen (brutal fiktive Spezies im Weltraum) angreifen und alles ist hin„. Es blieb nicht bei dieser Immobilie. Heute wohnt er in Ammersbek (auch Speckgürtel von Hamburg), zahlt keine Miete, wohnt in ruhiger Sackgasse mit großem Garten, Doppelgarage und Pool. Der Pool und das Haus wird mit einer Erdwärme- Luftwärmepumpenheizung beheizt. Heißkosten weit unter 1000,- pro Jahr, da er ein Haus nach neuester Wärmeschutzverordnung und nach seinen Wohnbedürfnissen bauen lassen hat. Heute fährt X. zwei Autos. Sein Rasen wird dreimal pro Woche von einem kleinen Roboter gemäht, die gefühlte Wohn- und Lebensqualität schätzt er selbst als hoch ein. Er ist jedenfalls sehr zufrieden.

Die kurze Zusammenfassung beider Geschichten/Beispiele könnte lauten: Ohne BMW zum Besitzer eines Hauses werden, welches heute inzwischen mehr als 1.000.000,- wert ist, oder schicker neuer BMW vor der Tür, dafür aber Jahrzehnte 50% seines Einkommens für Miete bezahlen in einer engbebauten Reihenhaussiedlung. Das ist jetzt etwas vereinfacht und überspitzt. Ich wollte hier nur mal aufzeigen, wie man im Zeitfenster von mindestens 10 bis 20 Jahren seines Leben die Weichen verschieden stellen kann. (Wer zu spät kommt, den bestraft das Leben. Das Zeitfenster zur eigenen Immobilie im Lebensplan mag durchaus zehn bis zwanzig Jahre lang offen sein, aber irgendwann schließt es sich, weil man sich selbst „ins Aus geschossen“ hat oder die Bank nicht mehr mitziehen möchte, oder beides der Fall ist.)